Pourquoi acheter un T3 neuf est plus rentable que de louer ?

Louer, c’est payer pour un logement que l’on n’aura jamais. Chaque mois, des millions de locataires en France versent un loyer… sans jamais se constituer le moindre patrimoine. Pendant ce temps, les prix de l’immobilier neuf évoluent, les aides d’État changent, et les opportunités ne durent pas éternellement. Aujourd’hui, le contexte est particulièrement favorable à l’achat : les frais de notaire dans le neuf sont fortement réduits, autour de 2 à 3 %, le PTZ sera renforcé pour les ménages modestes en 2025 selon la nouvelle loi de finances 2026, plusieurs zones bénéficient d’une TVA abaissée à 5,5 %, les loyers continuent d’augmenter plus vite que les salaires, et les logements neufs offrent une performance énergétique supérieure, consommant jusqu’à deux fois moins d’énergie.

Acheter un T3 neuf peut correspondre au même montant que de le louer voir devenir moins cher, dès 5 à 7 ans, même avec un petit apport.

Le PTZ : jusqu’à 40 % du projet sans intérêts

Le Prêt à Taux Zéro :

· Destiné aux primo-accédants

· Jusqu’à 40 % du projet financé sans intérêt

· Réduit immédiatement les mensualités

· Permet d’acheter avec un petit apport

Un couple avec 1 enfant peut bénéficier de 100 000 € de PTZ selon zone.

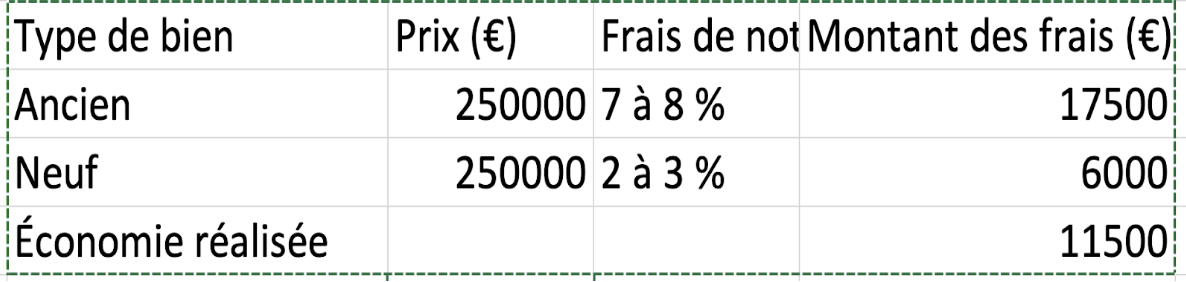

TVA réduite 5,5 % (au lieu de 20 %)

Dans les quartiers éligibles (ANRU / QPV), un T3 neuf à 250 000€ tombe à 219 791€ soit une économie de 30 209€

→ C’est l’aide la plus sous-estimée du marché.

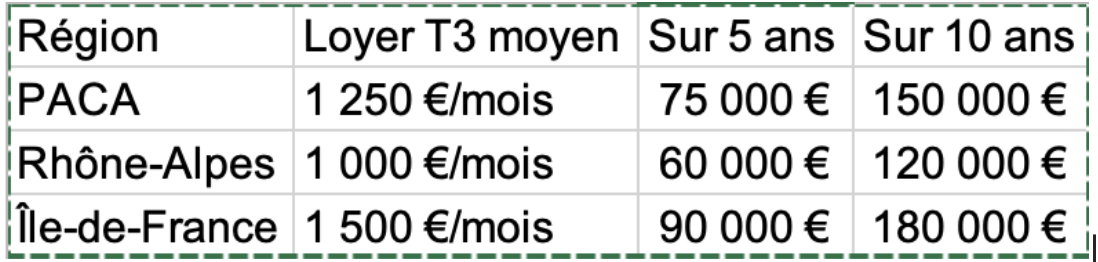

Sur 10 ans, cela représente 108 000 à 204 000 € dépensés pour zéro patrimoine. Louer un T3 pendant 10 ans, c’est enchaîner entre 60 et 120 versements de loyers, sans jamais se constituer le moindre patrimoine, ni sécurité, ni stabilité. C’est accepter une hausse possible du loyer chaque année, vivre avec le risque d’une éviction, et surtout, se retrouver au bout de dix ans avec 0 € récupérés.

Coût réel de la location sur 5 et 10 ans

Basé sur les loyers de marché 2025 :

Ce que représente la même période si vous achetez un T3

Pour un T3 neuf acheté entre 210 000 € et 320 000 € selon région, avec :

· 10 % d’apport

· PTZ + crédit classique

· Frais de notaire réduits

· Aucune rénovation à payer

Faut-il acheter ou louer en Île-de-France ?

L’Île-de-France reste la région la plus complexe pour les logements neufs, avec une tension immobilière extrême, des loyers qui figurent parmi les plus élevés d’Europe, et une hausse régulière de la demande. Louer peut sembler plus confortable financièrement à court terme, mais cela représente une dépense colossale sur 10 ans, souvent équivalente à un apport pour l’achat d’un appartement. Acheter un T3 neuf en IDF nécessite un effort plus important, mais le neuf offre des avantages considérables : une consommation énergétique maîtrisée, une stabilité du budget, une absence de travaux et une meilleure valorisation patrimoniale. Même si l’achat peut paraître légèrement plus coûteux en flux annuel, le logement neuf construit un capital immobilier qu’il peut transmettre ou revendre, ce qui change totalement l’équation financière. Enfin, les aides comme le PTZ (sans l’intégrer aux mensualités ici), la TVA réduite en zones ANRU et les frais de notaire allégés renforcent encore la pertinence de devenir propriétaire dans cette région.

Département 92 – Hauts-de-Seine

Dans les Hauts-de-Seine, la comparaison est frappante : acheter un T3 neuf avec une mensualité de 1 700 € revient exactement au même que louer un T3 équivalent. Sur dix ans, alors qu'un locataire verse plus de 200 000 € sans jamais récupérer cet argent, l'acheteur, avec la même mensualité, transforme chaque paiement en capital. Il n’est pas seulement en train de payer pour un toit, il investit dans un bien immobilier qui prend de la valeur, surtout dans ce département prisé où la demande dépasse largement l’offre. Ainsi, en dix ans, l’acheteur possède un patrimoine, avec une valeur croissante, et peut profiter d'une plus-value potentielle, contrairement au locataire qui ne récupère rien de ses versements.

--> Vous avez 1 700 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 93 – Seine-Saint-Denis

La Seine-Saint-Denis est l’un des marchés les plus dynamiques d’Île-de-France, avec une forte demande locative alimentée par les futures gares du Grand Paris. Louer un T3 dans ce secteur peut sembler plus simple, mais l’équation a profondément changé : le loyer moyen d’un T3, autour de 1 430 €, est exactement le même que la mensualité d’un crédit pour un T3 neuf. En optant pour l’achat plutôt que la location, l’acheteur transforme chaque mensualité en capital, alors que le locataire perd chaque mois une somme qui ne lui rapporte rien. Sur dix ans, un locataire verse 171 600 € sans aucun retour. En revanche, l’acheteur devient propriétaire d’un bien qui prend de la valeur dans un département dont les prix augmentent plus vite que la moyenne . De plus, avec des avantages comme la TVA réduite à 5,5 %, très courante dans le 93, il bénéficie d’un coût total d’opération allégé, tout en construisant son patrimoine.

--> Vous avez 1 430 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 78 – Yvelines

Les Yvelines offrent un équilibre rare entre des prix d’achat attractifs et une qualité de vie exceptionnelle en Île-de-France. Dans des communes prisées comme Versailles, Saint-Germain-en-Laye ou Poissy, la mensualité d’un crédit pour un T3 neuf est équivalente à celle d’un loyer, autour de 1 350 €. À effort financier égal, l'acheteur devient propriétaire d'un bien dans des zones très recherchées, alors que le locataire, lui, ne récupère rien de ses versements. Sur dix ans, un locataire verse 162 000 €, sans constituer de capital, sans sécurité, sans valorisation future. En revanche, en optant pour l’achat avec la même mensualité de 1 350 €, l’acheteur verrouille son prix, profite du confort du neuf et des économies d’énergie, tout en accumulant un patrimoine durable. Dans les Yvelines, lorsque l'achat coûte le même prix qu’une location, l’équation devient simple : chaque mensualité payée par le propriétaire se transforme en un bien valorisé, alors que le locataire reste sur le banc de touche.

--> Vous avez 1 350 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

RÉGION : PACA

Pourquoi PACA est une région où louer coûte cher mais n’offre aucune valeur long terme

La région PACA est l’une des plus coûteuses de France en termes de loyers comparés aux revenus moyens. La demande élevée dans les zones touristiques comme Nice, Cannes, Toulon ou Marseille maintient des loyers très élevés, ce qui rend la location particulièrement pénalisante sur une période de dix ans. À l’inverse, l’achat neuf, même à un prix d’entrée élevé, devient une véritable stratégie de valorisation patrimoniale, car les biens neufs dans cette région prennent régulièrement de la valeur grâce à la pression démographique, l’attractivité économique et le cadre de vie exceptionnel. Sur dix ans, louer représente entre 138 000 € et 160 000 € de dépense sèche, tandis que l’achat convertit une grande partie de l’effort financier en capital immobilier durable.

Département 06 – Alpes-Maritimes

Dans les Alpes-Maritimes, la pression touristique, la rareté du foncier et l’attractivité du littoral ont fait exploser les loyers, même pour les logements neufs. Aujourd’hui, un T3 se loue facilement 1 300 €, soit exactement le même montant qu’une mensualité d’achat pour un T3 neuf affiché à 334 500 €. Sur dix ans, le locataire dépense ainsi 156 000 € sans rien construire : aucune valeur, aucun actif, aucune sécurité pour l’avenir. Avec le même effort mensuel 1 300 € par mois l’acheteur devient propriétaire d’un bien valorisé 334 500 €, dans un département où les logements neufs se revendent très bien grâce à une demande structurellement supérieure à l’offre. Pour les familles et les actifs du bassin niçois, acheter plutôt que louer permet donc de sécuriser leur budget logement tout en capitalisant sur une zone à très forte valeur foncière. Quand la mensualité d’achat est identique au loyer, la logique est imparable : payer 1 300 € pour louer fait perdre de l’argent, payer 1 300 € pour acheter crée du patrimoine.

--> Vous avez 1 300 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 13 – Bouches-du-Rhône

Les Bouches-du-Rhône présentent un marché attractif, à mi-chemin entre les prix plus élevés du 06 et une dynamique locale forte. Dans de nombreuses communes, les loyers dépassent 1 150 €, un poids conséquent pour les locataires. Opter pour l’achat d’un T3 neuf permet de neutraliser cette pression, tout en profitant d’un marché en constante croissance, notamment autour d’Aix-en-Provence, Marseille, Aubagne et Vitrolles. À effort financier équivalent, avec une mensualité de 1 150 €, l’acheteur devient propriétaire d’un bien immobilier dans une région en plein développement, alors qu’un locataire, lui, ne récupère rien de ses versements. En dix ans, un locataire aura payé 138 000 € sans constituer de patrimoine, ni bénéficier de sécurité ou de valorisation. Lorsque le montant de l’achat et du loyer est identique, le choix devient évident : louer revient à perdre 1 150 € chaque mois, tandis qu’acheter transforme cette somme en un investissement tangible et valorisable dans un marché solide.

--> Vous avez 1 150 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 83 – Var

Le Var attire une forte demande résidentielle, notamment des familles et des actifs entre Toulon, Fréjus et Draguignan. Louer un T3 dans cette région coûte plus de 70 000 € sur cinq ans, ce qui rend l’achat particulièrement attractif pour ceux qui souhaitent stabiliser leur situation et investir dans un bien durable. Sur dix ans, bien que l’achat engendre un coût initial plus élevé, il permet d’acquérir un bien qui conserve une valeur notable et offre la possibilité d’être mis en location, que ce soit pour la location saisonnière ou longue durée. Aujourd’hui, la mensualité d’un crédit pour acheter un T3 neuf est équivalente au loyer moyen d’un T3, autour de 1 200 €. Dans ce cas, l’acheteur, avec la même mensualité qu’un locataire, devient propriétaire d’un bien dans un département où la valeur immobilière est particulièrement stable, soutenue par le climat, le tourisme et la rareté du foncier. Sur dix ans, un locataire aura versé 144 000 € sans jamais récupérer un centime, tandis qu’un acheteur transforme chaque mensualité en un investissement dans un bien valorisé, prêt à prendre de la valeur au fil du temps. Acheter un T3 neuf avec une mensualité équivalente à celle d’un loyer revient donc à se constituer un patrimoine réel et durable, à la place d’une dépense sans retour.

--> Vous avez 1 200 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

RÉGION : AUVERGNE–RHÔNE-ALPES

L’Auvergne–Rhône-Alpes est une région où la demande dépasse largement l’offre dans de nombreuses zones, en particulier à Lyon, Annecy et Grenoble. Les loyers y sont soutenus, mais ils restent corrélés à une très forte attractivité économique. Louer peut sembler abordable dans certaines zones, mais sur dix ans, le coût cumulé dépasse facilement 120 000 €. L’achat neuf permet non seulement d’éviter les hausses annuelles de loyers, mais aussi de construire un patrimoine immobilier extrêmement solide dans une région où la valorisation à long terme est très stable.

Département 69 – Rhône (Lyon)

Lyon est l’un des marchés les plus robustes de France. Les loyers y sont élevés, mais le neuf se valorise rapidement. Louer représente une dépense sèche considérable sur dix ans, tandis que l’achat permet de constituer un patrimoine solide. Le neuf offre également des charges plus faibles et une performance énergétique appréciée dans un marché urbain dense. Sur dix ans, un locataire verse 144 000 € qui disparaissent à jamais. Aucun capital, aucune sécurité. À Lyon, lorsque l’achat et la location coûtent strictement la même chose, la logique est imparable : louer fait perdre 144 000 €, acheter crée un patrimoine structurant.

--> Vous avez 1 200 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 74 – Haute-Savoie (Annecy)

La Haute-Savoie est l’un des marchés les plus dynamiques et recherchés du pays, notamment entre Annecy, le Genevois français et les communes touristiques. La pression immobilière y est forte, avec des loyers pour un T3 neuf qui avoisinent les 1 250 €, un montant identique à la mensualité d’un crédit pour acheter un T3 neuf. En optant pour l’achat, l'acheteur transforme chaque paiement en capital, alors qu’un locataire, en payant 1 250 € chaque mois pendant dix ans, perd 150 000 € sans aucun retour. Dans cette région où la demande est soutenue par la proximité de la frontière suisse, le marché locatif saisonnier et la rareté du foncier, acheter un T3 neuf revient à investir dans un bien immobilier qui conserve une valeur élevée, alors que le locataire, lui, ne fait qu’acquitter une dépense mensuelle sans valorisation. Ainsi, avec le même budget mensuel de 1 250 €, l'acheteur sécurise son futur en devenant propriétaire d’un bien immobilier dans un secteur où la valorisation est historiquement forte et continue d’augmenter.

--> Vous avez 1 250 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Département 38 – Isère

L'Isère, et particulièrement Grenoble et ses environs, offre un bon compromis entre des prix d’achat accessibles et une forte demande locative. Louer y est plus abordable qu’à Lyon ou Annecy, mais acheter un T3 neuf permet de créer un patrimoine solide tout en bénéficiant d'une performance énergétique qui séduit aussi bien les familles que les investisseurs. Dans ce contexte, de nombreuses familles et jeunes actifs hésitent encore entre louer ou acheter. Pourtant, la réponse est claire : la mensualité pour acheter un T3 neuf est équivalente à celle d'un loyer, soit environ 900 € par mois. En choisissant l’achat, l'acheteur transforme ce même montant en un investissement, alors que le locataire, lui, voit ses 900 € disparaître chaque mois, sans jamais en tirer de bénéfice. Sur dix ans, cela représente 108 000 € dépensés sans contrepartie. Ainsi, en optant pour l'achat, avec un effort financier identique, l'acheteur devient propriétaire d’un bien qui prendra de la valeur et qui pourra, de plus, répondre à la forte demande locative dans la région. Acheter un T3 neuf dans l'Isère devient donc une décision judicieuse pour construire un patrimoine durable

--> Vous avez 900 €/mois de budget et 10 000 € d'apport ? Découvrez ce que vous pouvez acheter maintenant ! ⤵️

Conclusion :

2025 apparaît comme une année particulièrement favorable pour acheter dans le neuf. Les loyers continuent d’augmenter fortement alors que les mensualités de crédit restent stables, ce qui permet aux logement neufs de mieux maîtriser leur budget. Le logement neuf coûte moins cher à vivre grâce à sa performance énergétique et à l’absence de travaux, tandis que les aides d’état de 2025, parmi les plus avantageuses depuis des années, facilitent réellement l’accession à la propriété. Acheter aujourd’hui, c’est aussi profiter d’un patrimoine qui se valorise plus vite que l’inflation et se protéger durablement contre la précarité immobilière. Avec un apport de seulement 10 000 €, un logement neuf peut sécuriser son logement, préparer son avenir, construire un capital d’environ 300 000 € et éviter entre 120 000 et 174 000 € de loyers perdus sur dix ans. Dans ce contexte, devenir propriétaire d’un logement neuf en 2025 est un choix rationnel, protecteur et financièrement stratégique.

en 2025")

.jpeg "Le fléau des fausses annonces immobilières sur les portails en ligne")