Dispositif Jeanbrun 2026 dans l'immobilier

À partir de 2026, le paysage de l’investissement locatif français connaît une transformation majeure avec l’introduction du dispositif Jeanbrun. Ce nouveau mécanisme fiscal intervient dans un contexte de tension aiguë sur le marché du logement, marqué par une pénurie d’offres locatives, une hausse des exigences réglementaires et un retrait progressif des investisseurs privés depuis la fin de la loi Pinel. Le législateur a ainsi souhaité rompre avec la logique des réductions d’impôt forfaitaires pour proposer un dispositif fondé sur l’économie réelle du bien immobilier et sa capacité à générer des revenus sur le long terme. Le dispositif Jeanbrun repose sur un principe central d’amortissement fiscal du logement, permettant de réduire durablement l’imposition des loyers perçus. Cette approche vise à restaurer l’attractivité de l’investissement locatif tout en encourageant la mise sur le marché de logements pérennes et de qualité.

Qu’est-ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun est un régime fiscal dédié à l'investissement locatif, qui s'adresse aux propriétaires s'engageant à louer leur bien dans un cadre réglementé. Son principe repose sur la déduction annuelle d'une part de la valeur du logement des loyers imposables, via un mécanisme d'amortissement directement inspiré de l'immobilier professionnel. À la différence des anciens dispositifs, le Jeanbrun n'offre pas de réduction d'impôt immédiate. Son avantage se construit plutôt dans la durée, en réduisant progressivement la base sur laquelle l'impôt est calculé, ce qui permet d'aligner l'effort fiscal sur la rentabilité réelle du bien et la situation personnelle de l'investisseur.

Pourquoi le dispositif Jeanbrun a-t-il été créé ?

La création du dispositif Jeanbrun est née d'un constat partagé par les pouvoirs publics et les professionnels de l'immobilier. La fin de la loi Pinel a en effet entraîné un net recul des investissements locatifs, notamment dans le neuf, alors que la demande locative ne cesse de croître. Dans le même temps, la multiplication des contraintes, qu'il s'agisse de la performance énergétique ou de l'encadrement des loyers, a poussé les investisseurs à la plus grande prudence. L'ambition du Jeanbrun est donc de redonner confiance aux bailleurs privés, en leur proposant un cadre fiscal plus clair, plus stable et surtout tourné vers le long terme. Selon les prévisions du secteur, ce nouveau mécanisme pourrait stimuler la création ou la remise sur le marché de plusieurs dizaines de milliers de logements locatifs chaque année.

Comment fonctionne l’amortissement fiscal du dispositif Jeanbrun ?

Le cœur du dispositif Jeanbrun est un mécanisme d'amortissement appliqué au logement lui-même. Concrètement, l'amortissement ne porte que sur la partie "construction" du bien, estimée à environ 80 % de son prix d'acquisition. Les 20 % restants, représentant la valeur du terrain, ne peuvent pas être amortis. Chaque année, l'investisseur déduit une fraction de cette valeur amortissable de ses revenus locatifs bruts. Cette déduction opère donc en amont, en réduisant directement le montant des loyers qui sera imposé. En pratique, cela peut réduire à néant l'impôt sur ces revenus pendant de nombreuses années. C'est cette action à la source, sur le revenu imposable et non sur l'impôt déjà calculé, qui différencie fondamentalement le Jeanbrun d'un simple crédit ou d'une réduction d'impôt. Cette particularité le rend d'autant plus puissant pour les contribuables dont les revenus sont taxés dans les tranches les plus élevées. L'innovation majeure est de rendre accessible, pour la location nue classique, l'avantage de la déduction pour amortissement, qui n'était jusqu'alors disponible qu'en régime de location meublée. Si le total des déductions annuelles – incluant l'amortissement et les charges classiques – vient à dépasser le montant des loyers perçus, l'excédent génère un déficit foncier. La force du dispositif est que ce déficit reste "actif" : il peut alors être imputé sur les autres revenus du foyer fiscal, offrant ainsi une défiscalisation supplémentaire au-delà du seul investissement locatif. Selon la loi, la base amortissable correspond à 80 % de la valeur du bien (puisque 20 % correspond au foncier).

Autrement dit, 20 % de la valeur du bien n’est pas amortissable.

Taux d’amortissement : de 3,5 % à 5,5 % par an.

Les taux d’amortissement varient selon :

• Le type d’opération (achat neuf ou ancien à rénover) ;

• Le niveau de loyer appliqué (intermédiaire, social ou très social).

Un plafond annuel de 12 000 € maximum

Un plafond annuel de 12 000 € maximum

La déduction au titre des amortissements prévus par la loi Jeanbrun ne peut excéder :

8 000 € pour les locations intermédiaires ;

10 000 € pour les locations sociales ;

12 000 € pour les locations très sociales

Le dispositif Jeanbrun cible en priorité l'investissement locatif neuf, identifié comme un levier essentiel pour créer rapidement des logements performants et durables. Pour y prétendre, l'investisseur doit obligatoirement acquérir un bien neuf et sélectionner un type de location éligible. Le taux d'amortissement annuel, qui conditionne directement l'avantage fiscal, est modulé selon cette sélection. Louer dans le segment à loyer intermédiaire (Loc1) permet d'amortir 3,5 % de la valeur du bien, dans la limite d'un avantage annuel de 8 000 €. Pour une location dans le parc social (Loc2), le taux d'amortissement s'élève à 4,5 % et le plafond annuel à 10 000 €. Enfin, une location dans le segment très social (Loc3) ouvre droit au taux le plus avantageux de 5,5 %, plafonné à 12 000 € par an.

Cette structure graduée offre à l'investisseur la possibilité d'arbitrer entre le niveau de revenu locatif et l'ampleur de l'avantage fiscal, afin d'atteindre un équilibre financier cohérent avec sa stratégie. Le choix du segment locatif se traduit concrètement par une obligation de louer en dessous des prix du marché :

• Loc1 (Loyer intermédiaire) : Le loyer doit être inférieur de 15 % au prix de marché local.

• Loc2 (Logement social) : Le loyer doit être inférieur de 30 % au prix de marché local.

• Loc3 (Logement très social) : Le loyer doit être inférieur de 45 % au prix de marché local.

(Taux : Intermediaire : 3,5% / Social : 4,5% / Très social : 5,5 %)

Exemple concret :

Vous achetez un appartement neuf à 300 000 € dans le cadre du dispositif Jeanbrun et le louez à titre intermédiaire.

• Amortissement fiscal : 3,5% par an × 9 ans = 31,5%

• Déduction impôts : 300 000 € × 31,5% = 94 500 € économisés sur 9 ans , plafonnée à 90 000 € car max 10 000 € par an

• Économie annuelle moyenne : 10 500 € par an

Taux d’amortissement et plafonds annuels applicables selon type de logement

Les taux d’amortissement et les plafonds annuels varient selon la nature du bien et le niveau de loyer pratiqué.

Logement neuf

Pour un investissement dans un logement neuf, les taux d'amortissement appliqués dépendent directement du segment locatif dans lequel se situe le bien. Cette modulation permet d'offrir une déduction substantielle des revenus locatifs imposables, tout en orientant les investisseurs vers la mise en location à des prix inférieurs à ceux du marché.

Logement ancien avec travaux

Le dispositif s'ouvre également aux biens immobiliers anciens, sous condition de réaliser des travaux dont le montant représente une part significative de l'investissement total. Pour ce type d'opération, les taux d'amortissement sont en général légèrement inférieurs à ceux du neuf, tandis que les plafonds annuels sont généralement alignés. Cette approche reflète une volonté de fonder la politique du logement davantage sur la viabilité économique des projets que sur un incitatif fiscal uniforme et automatique.

L’objectif n’est pas de soutenir l’immobilier ancien en l’état, mais de favoriser une rénovation lourde et structurante des logements, en particulier sur le plan énergétique. Pour être éligible, les travaux doivent représenter au moins 30 % du prix d’achat du logement et permettre d’atteindre une classe énergétique A ou B au DPE après la réalisation des travaux (un logement ancien assimilé neuf). Cette exigence positionne clairement le dispositif Jeanbrun comme un "levier de sortie" des passoires thermiques.

À qui s'adresse le dispositif Jeanbrun ?

Le dispositif Jeanbrun est conçu pour les propriétaires de biens immobiliers destinés à la location. Voici les profils qui en tireront le plus profit :

Investisseurs ciblés :

· Propriétaires souhaitant louer des biens neufs ou anciens

· Couples ou familles fortement imposées avec budget d’investissement

· Indépendants et chefs d’entreprise cherchant à réduire leur impôt

· Cadres supérieurs voulant diversifier leur patrimoine

· Expatriés français investissant depuis l’étranger

· Investisseurs prêts à s’engager sur le moyen terme (≥ 9 ans)

Avantage clé :

· Pas de limite géographique, contrairement au dispositif Pinel

Profils non éligibles :

· Investisseurs sans revenus imposables

· Retraités à faibles revenus

· Propriétaires occupants

· Micro-entrepreneurs au régime réel

Profils tirant le maximum de bénéfices :

· Salariés en CDI fortement imposés

· Travailleurs indépendants

· Couples avec quotient conjugal favorable

· Investisseurs cherchant à diversifier leur patrimoine

Imputation du déficit foncier et cumul fiscal

Le vrai plus du dispositif Jeanbrun, c'est qu'il permet d'utiliser le déficit foncier créé par l'amortissement pour réduire les autres revenus imposables du foyer, comme le salaire. Concrètement, vous pouvez déduire jusqu'à 10 700 euros par an de vos revenus globaux grâce à ce mécanisme. Dans certaines situations, cette limite pourrait même être temporairement plus élevée, selon les évolutions de la loi. C'est cette possibilité qui fait du Jeanbrun un levier puissant, surtout pour les investisseurs qui ont déjà de bons revenus par ailleurs et qui cherchent à optimiser leur imposition globale.

Les amortissements en cas de revente avec plus-value dans la loi Jeanbrun ?

Le dispositif Jeanbrun se distingue clairement sur un point crucial relatif à la fiscalité de la revente. L'année dernière, le régime LMNP a été réformé, obligeant à réintégrer les amortissements déduits dans le calcul de la plus-value lors de la cession, augmentant ainsi l'imposition finale. La loi Jeanbrun reprendrait-elle cette disposition défavorable à la détention longue durée ?

La réponse est non . Contrairement au LMNP, les amortissements déduits dans le cadre du Jeanbrun ne sont pas réintégrés au moment du calcul de la plus-value immobilière. L'avantage fiscal consenti pendant la phase de location constitue ainsi une économie d'impôt définitive, et non un simple report de l'imposition.

Impact attendu sur le marché immobilier

Selon les experts du secteur immobilier, le dispositif Jeanbrun pourrait permettre de créer ou de remettre sur le marché plusieurs dizaines de milliers de logements locatifs chaque année. En redonnant de la visibilité aux investisseurs privés, il pourrait ainsi jouer un rôle clé pour stabiliser le marché locatif français sur le moyen terme. L’objectif principal de cette loi est clair : relancer l’investissement locatif privé, qui est en net recul depuis quelques années. En offrant aux bailleurs un cadre fiscal plus lisible et plus stable, elle pourrait rééquilibrer progressivement plusieurs aspects du marché. On peut notamment s’attendre à un retour progressif des investisseurs particuliers, en particulier dans le neuf, ainsi qu’à une augmentation de l’offre locative, surtout dans le segment des logements abordables. Le dispositif devrait aussi soutenir indirectement la construction neuve et la rénovation du parc existant, tout en favorisant une meilleure adéquation entre les loyers demandés et le pouvoir d’achat des ménages.

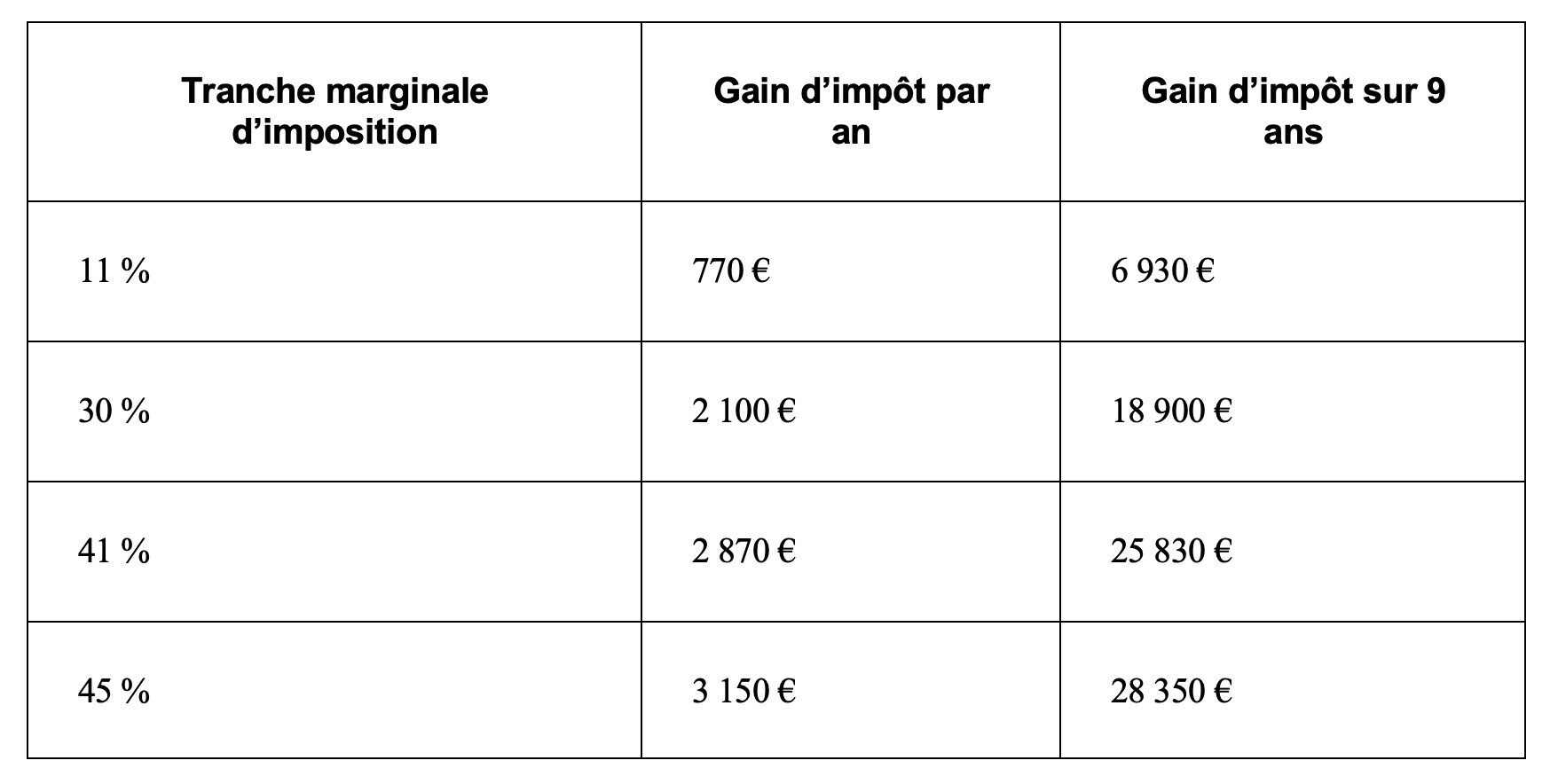

Exemple concret d'application de la loi Jeanbrun

Imaginons un investisseur qui achète un appartement neuf destiné à la location à loyer intermédiaire.

Hypothèses de départ :

· Prix d’achat du bien : 280 000 €

· Base amortissable (80% du prix, hors terrain) : 224 000 €

· Taux d’amortissement applicable (loyer intermédiaire) : 3,5 % par an

· Amortissement annuel calculé : 224 000 € × 3,5 % = 7 840 €

· Engagement de location minimal : 9 ans

Grâce au dispositif Jeanbrun, l’investisseur pourra donc déduire 7 840 € par an de ses revenus locatifs imposables. Cette déduction réduit directement son revenu foncier déclaré à l’impôt sur le revenu, et peut ainsi abaisser significativement sa fiscalité pendant toute la durée de l’amortissement.

Impact fiscal selon la tranche marginale d’imposition :

Pour un investisseur imposé à 41 %, l’amortissement permet ainsi une économie d’impôts d’environ 25 800 € sur neuf ans, sans prise en compte d’éventuels travaux ou du déficit foncier. Cet exemple illustre la logique du dispositif Jeanbrun : une réduction durable de la pression fiscale, étalée dans le temps, et directement liée à la détention et à la mise en location du bien.

Quels gains fiscaux pouvez-vous espérer ?

Le dispositif Jeanbrun introduit un changement de taille : le déficit foncier peut désormais être imputé sur l’ensemble de vos revenus, et pas seulement sur les revenus fonciers. Concrètement, si vos charges (comme les intérêts d’emprunt, les travaux ou les frais de copropriété) dépassent vos revenus locatifs, l'excédent peut venir réduire votre imposition globale et ce, dans la limite de 21 400 € par an jusqu'en 2027. Cette règle est particulièrement intéressante pour les investisseurs qui réalisent d'importants travaux dès l'acquisition ou qui ont un crédit conséquent : elle permet de transformer une partie de ces dépenses en réduction directe de l’impôt sur le revenu, renforçant ainsi l’attractivité du dispositif sur le plan de la trésorerie et de la rentabilité.

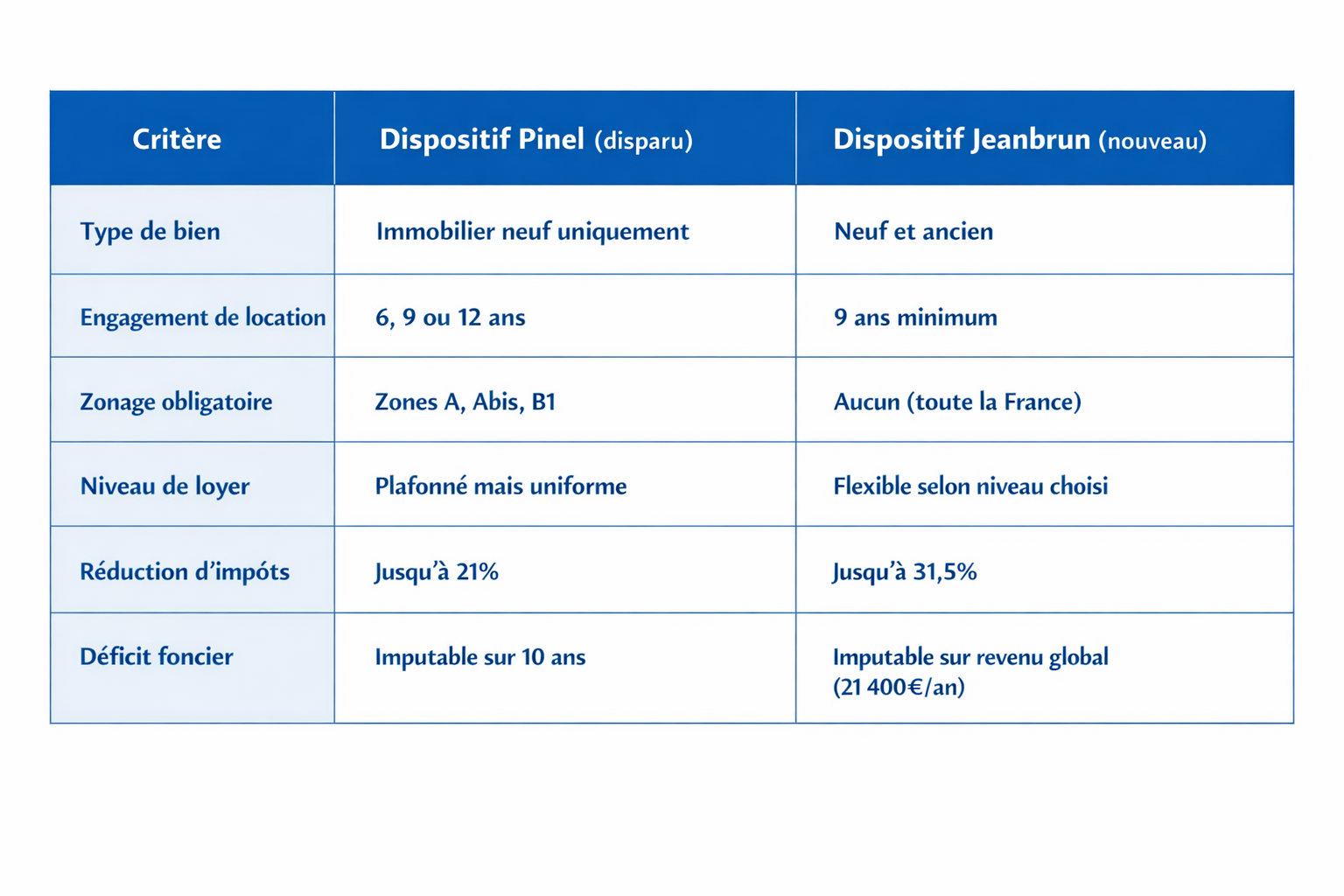

Jeanbrun vs Pinel : Comparaison détaillée

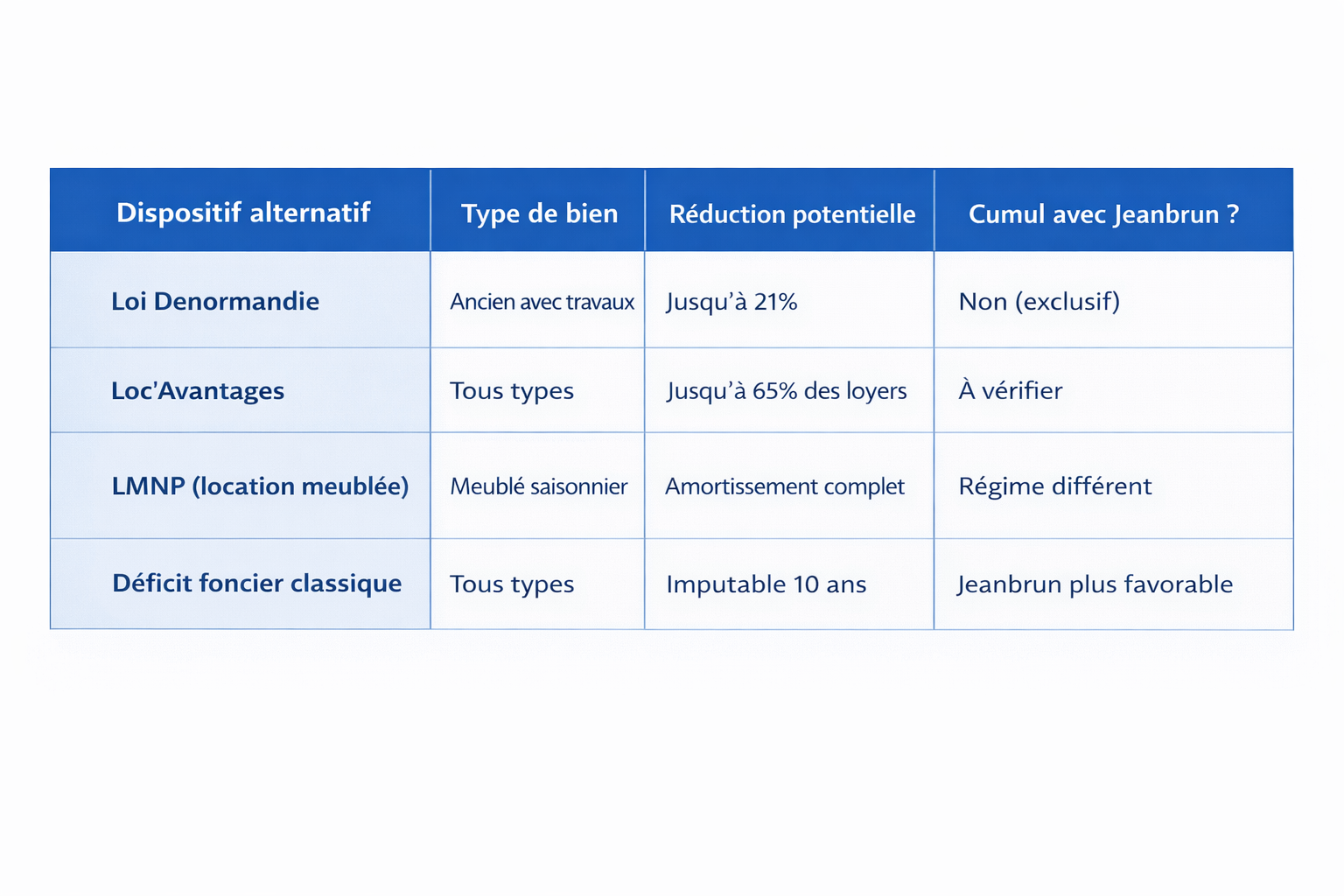

Alternatives et cumul avec d'autres dispositifs

Le dispositif Jeanbrun n'empêche pas d'explorer d'autres mécanismes fiscaux. Vous pouvez notamment envisager :

Conclusion:

Le dispositif Jeanbrun introduit une nouvelle approche de l’investissement locatif en privilégiant l’amortissement fiscal plutôt que la réduction d’impôt. Plus souple que les dispositifs précédents et accessible sans zonage strict, il s’adresse avant tout aux investisseurs capables de s’engager sur le long terme.

FAQ

C’est quoi la loi Jeanbrun immobilier ?

La loi Jeanbrun est un nouveau dispositif fiscal prévu pour 2026 qui vise à encourager l’investissement locatif grâce à un mécanisme d’amortissement des revenus immobiliers.

Dispositif Jeanbrun, c’est quand ?

L’entrée en vigueur du dispositif Jeanbrun est prévue en 2026, sous réserve de l’adoption définitive de la loi de finances et des décrets d’application.

La loi Jeanbrun remplace-t-elle la loi Pinel ?

Oui, la loi Jeanbrun succède au dispositif Pinel et modifie la logique fiscale en remplaçant la réduction d’impôt par un amortissement des loyers.

Quels sont les avantages du dispositif Jeanbrun ?

Le principal avantage est la réduction de l’imposition sur les loyers grâce à l’amortissement du bien, sans zonage géographique strict.

Qui peut bénéficier du dispositif Jeanbrun ?

Le dispositif s’adresse aux particuliers qui investissent dans l’immobilier locatif et s’engagent à louer leur bien pendant une durée minimale.

Quelles sont les conditions du dispositif Jeanbrun ?

Le bien doit être loué pendant au moins neuf ans, respecter des plafonds de loyers et, dans certains cas, des plafonds de ressources des locataires.

Le dispositif Jeanbrun concerne-t-il le neuf ou l’ancien ?

Il s’applique aux logements neufs ainsi qu’aux logements anciens sous conditions de travaux et de performance énergétique.

Y a-t-il un zonage pour la loi Jeanbrun ?

Non, contrairement à la loi Pinel, le dispositif Jeanbrun ne repose pas sur un zonage géographique obligatoire.

Peut-on louer en meublé avec le dispositif Jeanbrun ?

Le dispositif vise principalement la location nue. Certaines formes de location meublée longue durée peuvent être possibles sous conditions strictes.

Quel est le plafond de loyer avec la loi Jeanbrun ?

Les loyers sont plafonnés selon le niveau choisi, intermédiaire, social ou très social, et restent inférieurs aux loyers du marché.

Combien de temps faut-il garder le bien avec le dispositif Jeanbrun ?

Le bien doit être conservé et loué pendant au moins neuf ans pour bénéficier pleinement de l’avantage fiscal.

Le dispositif Jeanbrun est-il cumulable avec un crédit immobilier ?

Oui, il est compatible avec un financement bancaire classique.

Quels sont les risques du dispositif Jeanbrun ?

Les principaux risques concernent la vacance locative, une mauvaise estimation des coûts ou un bien mal situé.